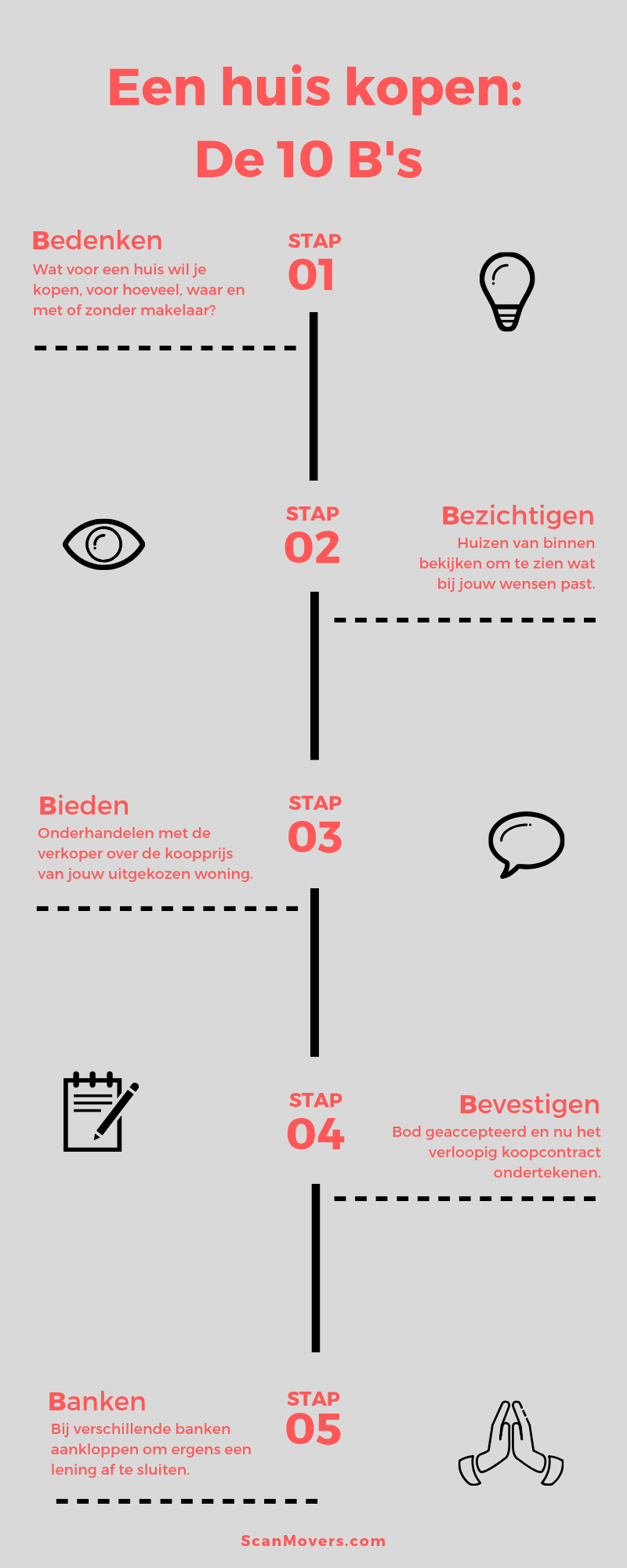

10 stappen voor het kopen van een huis.

Ben je van plan om een huis te kopen maar nog nieuw in de huis-koop-wereld? Om je een handje op weg te helpen heeft ScanMovers een infographic gemaakt en een stappenplan voor je samengesteld: de 10 B’s. Hopelijk bevat dit artikel de tips die jij net nodig had of geeft het je de inspiratie om een nieuw avontuur in te slaan. Dan zit jij zo meteen te genieten van een fles champagne in je nieuwe koopwoning!

Stap 1. Bedenken.

De grote stap is gemaakt: je hebt bedacht dat je huis wilt gaan kopen. Nu moet je nog bedenken hoe je dit aan gaat pakken; waar, hoe en voor hoeveel wil jij een huis gaan kopen.

Bedenken wat…

Wil je een appartement of kun je misschien wel een klein vrijstaand huis kopen? Wil je iets met meerdere verdiepingen? Wil je een tuin of dakterras? Het is goed om van tevoren na te denken naar wat je op zoek bent, zodat je je zoektocht gerichter kan uitvoeren. Je kan je natuurlijk ook laten inspireren tijdens je zoektocht, mocht je er nog lang niet uit zijn wat je zou willen. Als je te veel eisen hebt zal het heel erg moeilijk zijn om precies jouw droompaleis te vinden, dus kijk eerst even wat er op de markt is! Scrol door Funda of websites van makelaars in de buurt om een idee te krijgen van wat jij zou willen kopen.

Bedenken hoeveel…

Zodra je een beetje een beeld in je hoofd hebt van hoe jouw toekomstige huis eruit moet zien is het handig om te bedenken hoeveel deze maximaal mag gaan kosten. Het is verstandig om alvast een beeld te krijgen van jouw maximale hypotheekbedrag zodat je weet in welke prijsklasse je kan gaan kijken. De hypotheek die je kan krijgen is afhankelijk van je bruto jaarinkomen (eventueel samen met die van je partner), je maandelijkse uitgaven, je spaargeld en de huidige hypotheekrente. [1] Op verschillende sites online kan je makkelijk je maximale leenbedrag berekenen. Zo kan je weer wat gerichter gaan zoeken.

Bedenken waar…

Nadat je hebt bedacht hoeveel je toekomstige huis mag gaan kosten wordt het tijd om na te denken over de locatie. Verhuis je naar een nieuwe stad? Welke buurt is dan het leukst? Welke buurt is het rustigst? Welke buurt is wat goedkoper/duurder Of misschien verhuis je juist weg uit de stad naar het platteland... maar waar dan precies? Hoever buiten de stad? Zit er wel een treinstation in de buurt om naar je werk te reizen?

Waar je ook naar toe gaat, het is verstandig om je goed te oriënteren zodat je, nadat je een huis hebt gekocht, niet voor verassingen komt te staan. Zo voorkom je dat je zo meteen ineens elke maandagochtend wordt gewekt wanneer de glascontainers worden geleegd die voor je deur staan. Of blijkt je reistijd veel langer te zijn doordat je niet had gezien dat de aansluiting naar je werk heel slecht is.

Bedenken hoe…

Next step: bedenken of je zelf de handen uit de mouwen wil steken of een makelaar wil inschakelen om wat werk uit handen te nemen. [2] Een makelaar kan heel gericht voor jou op zoek gaan om een woning te vinden dat precies aan jouw eisen en budget voldoet. Nadat hij een goed beeld heeft gekregen van jouw wensen gaat hij binnen zijn eigen aanbod en bij andere makelaars op zoek naar een woning die bij jouw zoekprofiel past. Een makelaar beschikt over het nieuwste woningaanbod omdat er vaak een week tijd zit tussen het moment dat een huis op de markt komt en het huis op Funda te zien is. Ook kan een makelaar de onderhandelingen leiden en ontdekt hij sneller eventuele gebreken aan een huis.

Het scheelt dus moeite en tijd om de zoektocht uit handen te geven, maar een makelaar kost wel geld! De kosten van de makelaar, ook wel courtage genoemd, hangen af van het type vergoeding dat jullie van tevoren afspreken. [3] Vaak ontvangt de makelaar een percentage van de koopsom, een percentage van het onderhandelingsresultaat of een vastgesteld tarief. Dit laatste is vaak van toepassing wanneer je geen volledige bemiddeling van de makelaar verwacht maar vooral hulp nodig hebt bij het proces nadat je zelf al de woning hebt gevonden. Het is dus verstandig om alle voordelen van een makelaar tegen de kosten af te wegen.

Stap 2. Bezichtigen.

Nadat je hebt bedacht waar, hoe en voor hoeveel je een nieuwe woning wil kopen is het tijd voor de volgende stap: huizen bezichtigen!

Samen met of zonder de hulp van een makelaar heb je een aantal huizen gevonden binnen het budget die ook nog aan jouw eisen en wensen voldoen. Maar je weet natuurlijk nooit echt of een huis bij jouw voorkeuren past als je alleen nog maar foto’s hebt gezien. Het wordt dus tijd om de deur uit te gaan en de huizen in levenden lijve te bekijken. Populaire huizen die te koop staan hebben vaak kijkdagen of avonden waarop je langs kan komen. Soms kan je ook een individuele afspraak voor een bezichtiging maken.

Blijf vooral net zo lang huizen bezichtigen totdat je een woning binnen loopt en denkt: ja, dit is het. Want ook bij huizen bestaat er liefde op het eerste gezicht… waardoor je vaak direct al weet of het the one is of niet.

Stap 3. Bieden.

Zit er, na al dat zoeken, een woning bij waar je een goed gevoel van krijgt? Denk je dat je misschien wel je droomhuis hebt gevonden? En past deze qua prijs ongeveer binnen jouw budget? Dan wordt het tijd om te gaan bieden!

Bij een bod uitbrengen is het belangrijk om goed in te schatten wat het huis waard zal zijn gebaseerd op de situatie op de huidige woningmarkt, de staat van het huis, maar ook het aantal vierkante meters en de locatie. Je kan de waarde van de woning afleiden van de WOZ-waarde of de woning vergelijken met gelijksoortige woningen.

Als koper kan je twee soorten biedingen plaatsen [4]:

- Een eindbod, het bedrag dat jij voor de woning wil betalen en wat de verkoper dan kan accepteren of weigeren

- Een onderhandelingsbod, wat een openingsbod is waarop de verkoper kan reageren met een tegenbod.

Het is belangrijk dat je een bedrag bedenkt waarmee je beide partijen, jouzelf en de verkoper, tevreden zal stellen. Schrik de verkoper dus niet af met een te laag bod!

Stap 4. Bevestigen.

Gefeliciteerd! Je bod is eindelijk geaccepteerd. Dit is al een grote mijlpaal en erg belangrijk voor het vervolg van het koopproces.

Nadat jij en de verkoper het samen eens zijn geworden over de prijs van het huis moet het voorlopig koopcontract worden opgesteld. [5] Dit kan de makelaar voor je doen maar het wordt eigenlijk sterk aangeraden om deze taak door de notaris te laten uitvoeren. Een notaris is onafhankelijk en onpartijdig en beschikt over de juiste kennis zodat niks in het contract vergeten wordt.

In het voorlopig koopcontract worden de overeengekomen verkoopprijs, betalingsvoorwaarden, datum van overdracht en ontbindende voorwaarden vermeld. Afspraken over welke inboedel en/of stoffering (wasmachine, koelkast, gordijnen etc) achterblijven in het huis worden ook in het contract vastgelegd.

Alhoewel het een ‘voorlopig’ koopcontract heet is het contract wel degelijk bindend en dus erg belangrijk. Na ondertekening heb je als koper nog 3 dagen bedenktijd waarin je de koop van het huis nog zonder kosten en gevolgen mag afzeggen. Wanneer je je na die tijd nog bedenkt moet je een boete betalen. Om dit te voorkomen is het handig om goed na te denken over de ontbindende voorwaarden die je in het contract zet. Voorbeelden van ontbindende voorwaarden zijn dat je geen woonvergunning kan krijgen, geen hypotheek kan afsluiten, dat je op de grond van de uitkomsten van de bouwkundige keuring (zie stap 6) het huis niet meer wil kopen of dat je de financiering niet rond krijgt. Om dat laatste niet te laten gebeuren is het handig om een periode van minimaal twee maanden af te spreken voor het regelen van de financiering zodat je zeker weet dat dit op tijd gaat lukken.

Stap 5. Banken.

Nu je weet hoeveel geld je kan lenen en hoe lang de termijn is om dit te regelen is het tijd om aan de slag te gaan! Je kan het heft in eigen handen nemen door verschillende banken langs te gaan om er een te vinden die jou zou willen financieren. Of je schakelt een tussenpersoon, een financieel adviseur, in die voor jou verschillende banken vergelijkt en benadert om voor jou de meest geschikte hypotheek te vinden. Eerder, bij stap 1, had je al ongeveer uitgerekend hoeveel je maximaal zou kunnen lenen dus nu moet je alleen nog iemand vinden die jou dit bedrag toevertrouwd!

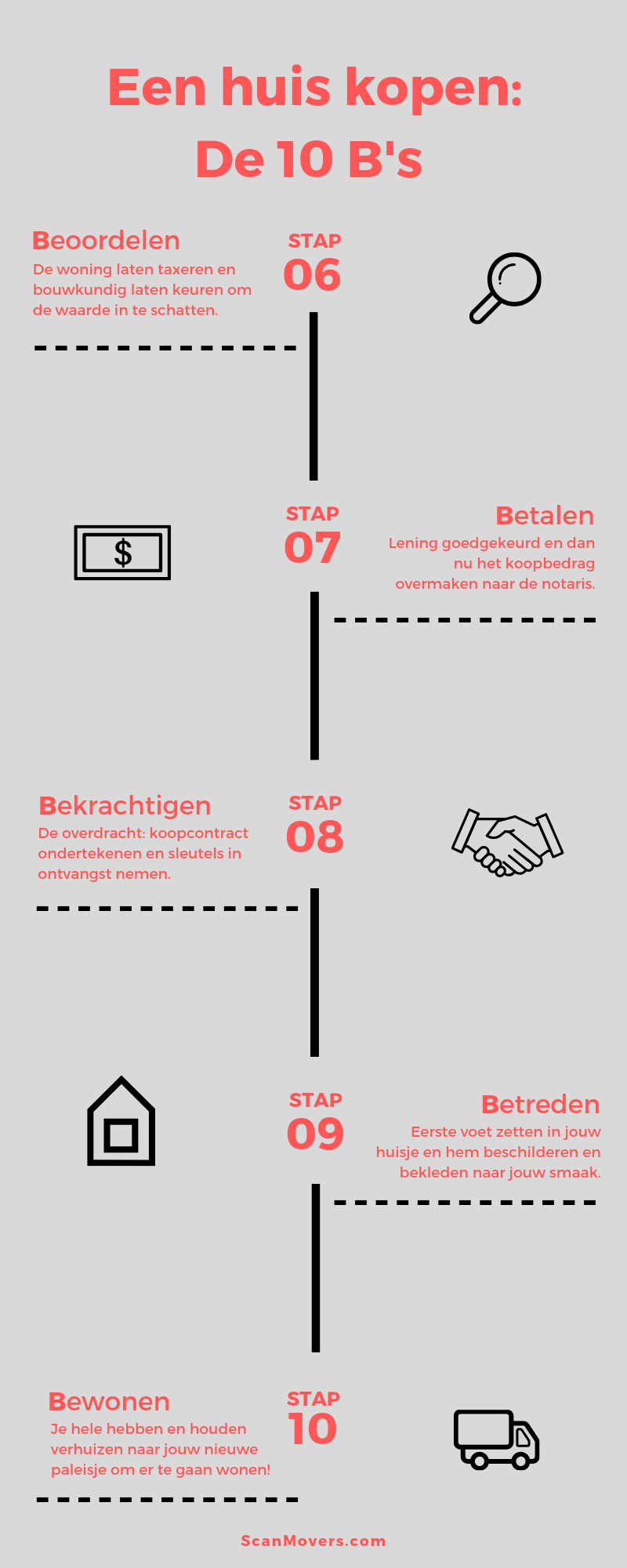

Stap 6. Beoordelen.

Wanneer je je hypotheek hebt geregeld, verplicht de bank jou als koper om een taxatie van het huis te laten uitvoeren. [6] Een taxateur berekent eigenlijk de woningwaarde van jouw toekomstige huis. Deze waarde wordt berekend aan de hand van verschillende aspecten, zoals het aantal vierkante meters, het bouwjaar, de staat/onderhoud, de ligging (buurt), de soort woning en het energielabel van de woning.

Het is de bedoeling dat er weinig verschil zit tussen de aankoopprijs en de taxatiewaarde van de woning. Als de taxatiewaarde veel lager ligt heb je een probleem. Je maximale hypotheek hangt namelijk niet alleen af van je inkomen maar ook van de woningwaarde, dus de hypotheekverstrekker zal zich dan waarschijnlijk terugtrekken.

Een taxatierapport is een zeer belangrijk onderdeel in het huis-koop-proces. Maar dit is niet het enige belangrijke rapport. Waar een taxatie ervoor kan zorgen dat de geldverstrekker de aankoop van het huis kan stopzetten, kan een bouwkundige keuring ervoor zorgen dat jijzelf toch besluit niet door te gaan met de koop van de woning. [7]

Een bouwkundige keuring geeft informatie over de technische staat van de woning. Deze keuring wordt uitgevoerd door een bouwkundige die vervolgens alle gegevens in een rapport met foto’s verzamelt. Een bouwkundige keuring is niet verplicht maar wel heel erg aan te raden. Zo kan je zelf beoordelen of je eigenlijk niet te veel geld betaalt voor je nieuwe woning. Een bouwkundige keuring is dan ook vaak een van de ontbindende voorwaarden op het voorlopige koopcontract die jou toe staat na de termijn van drie dagen nog de koop van het huis te kunnen afzeggen. Maar we hopen natuurlijk dat dit niet het geval zal zijn!

Stap 7. Betalen.

Yes! De taxatie is goedgekeurd en de geldstrekker heeft ermee ingestemd jou het geldbedrag te lenen. Bij een notaris moet een afspraak worden gemaakt om het leencontract te ondertekenen. Zodra dit is gebeurd kan het geldbedrag worden overgemaakt naar de derdengeldenrekening van de notaris die de verkoop regelt, zodat het koopcontract in orde kan worden gemaakt. Vanaf deze rekening maakt de notaris op de dag van de overdracht het geld van de koper over naar de verkopende partij.

Stap 8. Bekrachtigen.

Het is dan toch echt eindelijk zover: de overdracht. [8] Vandaag is de dag waarvan je de datum een aantal weken eerder met de verkoper had afgesproken. Vandaag heb je het bezichtigen, bieden, bevestigen, bedelen bij banken en het beoordelen er eindelijk opzitten. Vandaag krijg je de sleutels.

De aller-aller-laatste stap is dan uiteraard het tekenen van het koopcontract, oftewel het bekrachtigen van de koop. Het koopcontract had je al eerder een keer gezien (bij stap 4) en als het goed is is daar niet zoveel meer aan veranderd. Nadat de notaris het geld van de derdengelden rekening heeft overgemaakt naar de verkopende partij zetten de verkoper en jij alleen nog de handtekeningen op het officiële contract… En jij bent de nieuwe eigenaar van de woning! Gefeliciteerd! Handen worden geschud en de sleutels worden eindelijk officieel overgedragen.

Stap 9. Betreden. Beschilderen. Bekleden.

Je bent ondertussen al meerdere keren die drempel overgestapt maar nu is het extra speciaal: als nieuwe eigenaar open je voor het eerst zelf de voordeur en stap je JOUW huisje in. Wat een goed gevoel moet dat zijn!

Als je een volledige gemeubileerde nieuwbouwwoning hebt gekocht kan je je nieuwe huis meteen intrekken. Maar als dit niet het geval is valt er waarschijnlijk nog best veel te gebeuren. Een lik verf hier en daar, een muur bekleden met behang, een nieuwe keuken erin en misschien ook nog wat nieuwe meubels en accessoires. Het is het allemaal waard om van jouw nieuwe huis een thuis te maken.

Stap 10. Bewonen.

Na weken zwoegen om jouw nieuwe woning er spik en span uit te laten zien is het dan eindelijk zover. De muren zijn weer wit, de vloer is gelegd, de keuken staat erin en de gordijnen hangen. Nu is het tijd voor de allerlaatste stap: verhuizen!!

ScanMovers helpt jou graag met het verhuizen naar jouw nieuwe woning. Jij hoeft alleen je verhuisgegevens en een schatting van je inboedel in te vullen en dan zoeken wij voor jou een geschikt verhuisbedrijf in jouw omgeving voor de beste prijs. Zo simpel is het!

Veel woonplezier in jouw koopwoning!

Download de infographic hier om hem door te sturen naar vrienden/familie of om hem zelf bij de hand te houden wanneer je het huis-koopproces in duikt.